상속세와 증여세의 차이점을 알아보세요.

상속세와 증여세는 노동이나 대가 없이 타인으로부터 받은 재산에 부과하는 세금이라는 점에서 본질적인 목적은 유사하다. 다만, 구체적인 적용 대상과 법률이 매우 다르기 때문에 누군가와 고액의 돈을 교환하기 전에 세율 등을 확인하는 것이 좋습니다. 오늘은 관련된 두 개념의 차이점과 현재 적용되고 있는 표준에 대해 간략하게 살펴보겠습니다.

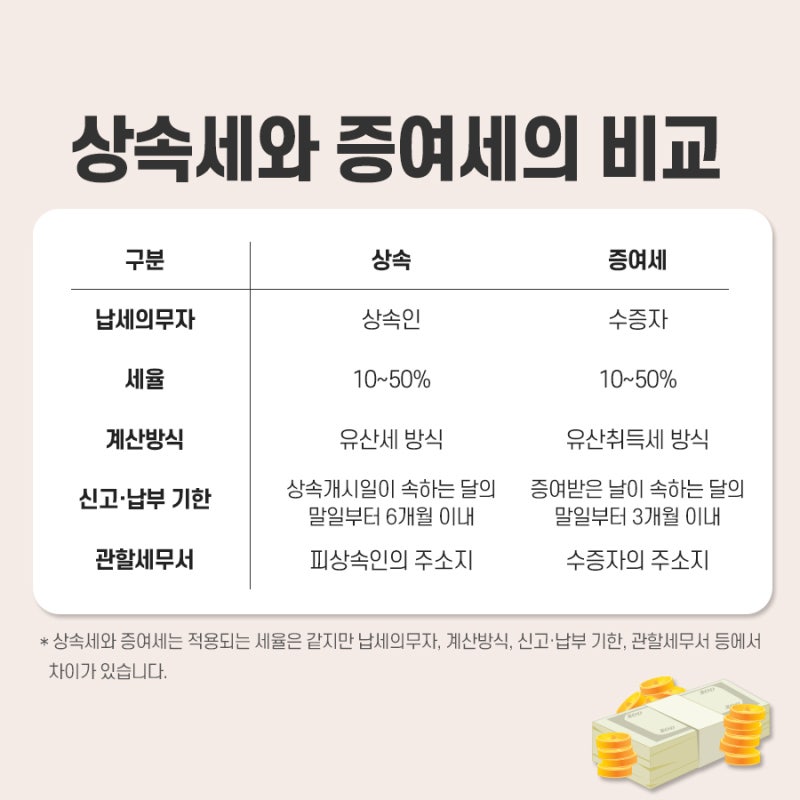

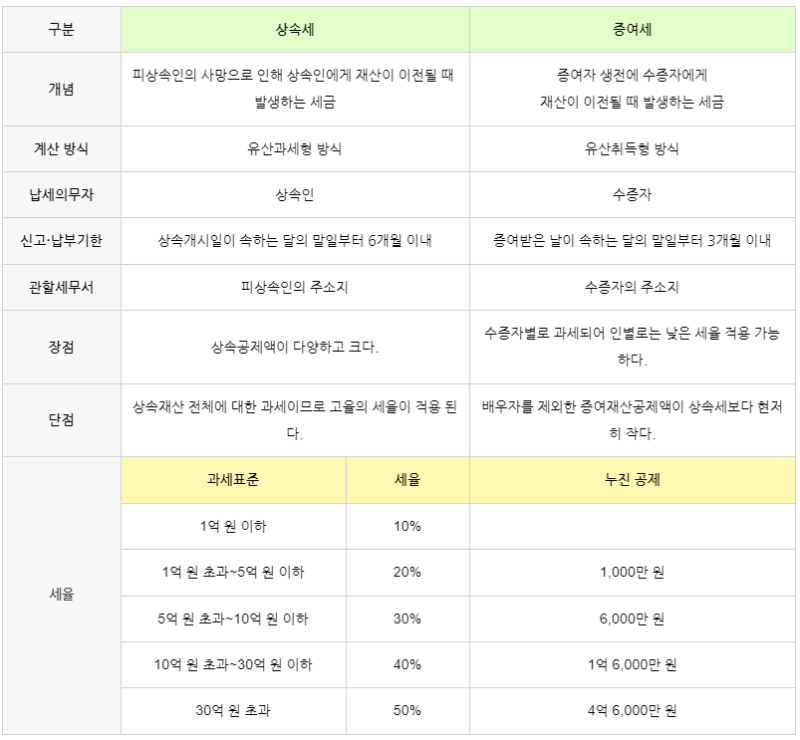

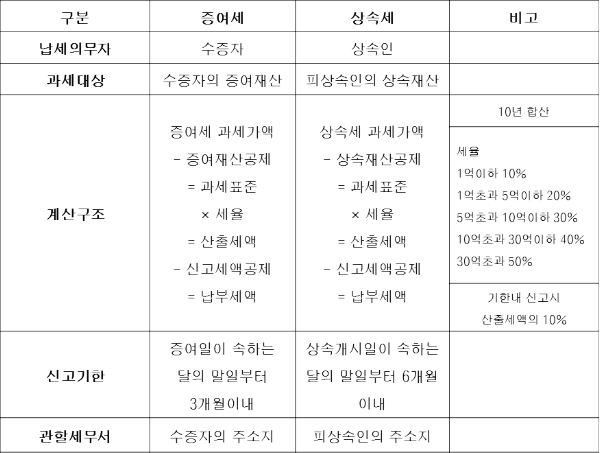

첫째, 상속세는 원래 재산의 소유자가 사망하고 토지나 주택이 가족에게 양도될 때 발생합니다. 즉, 실제로는 소유자의 유족이 납부하는 세금입니다. 이때, 고인이 보유하고 있는 기존 자산과 미청산 부채를 포함한 최종 잔액이 과세 대상이 됩니다.

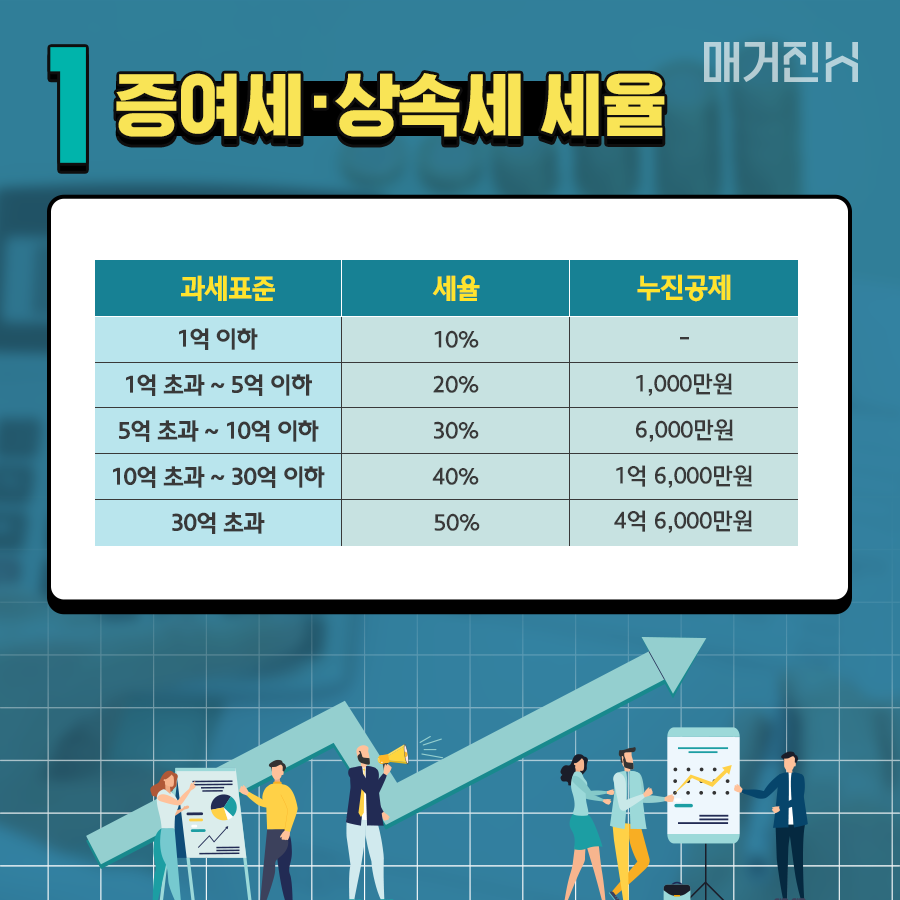

증여는 다른 사람으로부터 재산을 받는 경우를 포함하는 더 넓은 개념입니다. 여기서 볼 수 있는 상속세와 증여세의 가장 큰 차이점은 돈을 전달한 사람이 살아 있느냐 없느냐이다. 후자의 경우 기존 소득자가 아직 생존해 있기 때문에 한꺼번에 모든 자산을 청산할 필요가 없기 때문에 세율이 높고 양도 범위가 상대적으로 제한된다. 특이하게도 두 가지 세율은 동일합니다. 먼저, 관련 법령에서는 과세표준 총액에 따라 세율을 10%부터 50%까지 구분하여 세율을 구분하고 있습니다. 동시에 5억원 이하부터 1천만원 이상까지 누진공제가 제공된다. 실제로 개인은 원하는 과세표준액에 해당 세율을 곱해 납부해야 할 금액을 간단하게 계산할 수 있다.

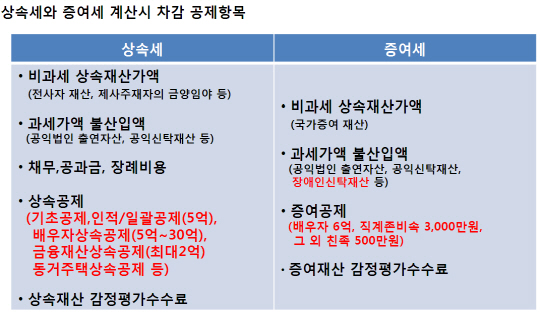

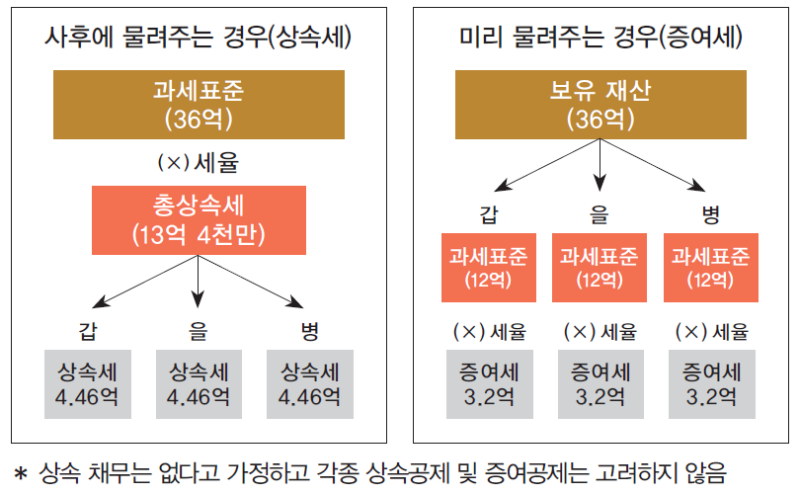

다만, 이때 상속세나 증여세의 종류에 따라 과세표준 계산방법이 조금씩 다를 수 있으므로 면밀한 검토가 필요합니다. 실제로 전달하고자 하는 금액에서 각종 공제규정에 따른 금액을 공제한 후에만 실제 과세금액이 계산되기 때문입니다. 특히 상속의 경우 개인공제, 배우자공제 등 항목이 상대적으로 많기 때문에 잘 확인하면 절세에 유리한 조건을 놓치지 않을 수 있다. 이와 관련하여 직계존속에게 재산을 상속하고자 할 때 두 가지 옵션을 고려하는 경우가 많습니다. . 증여의 경우 최대 5천만원까지, 상속의 경우 기본공제 2억원과 자녀공제 5천만원을 합산한 금액까지 과세를 면제할 수 있기 때문에 일부에서는 과세를 하지 않는다는 의견도 있습니다. 후자가 더 유리하다고 생각하고 연기합니다. 다만, 아이에게 필요한 금액을 즉시 전달할 수 없다는 점, 시간이 지나면서 그 가치가 변해 세금이 더 높아질 수 있다는 점 등을 고려해 종합적인 검토가 필요하다.

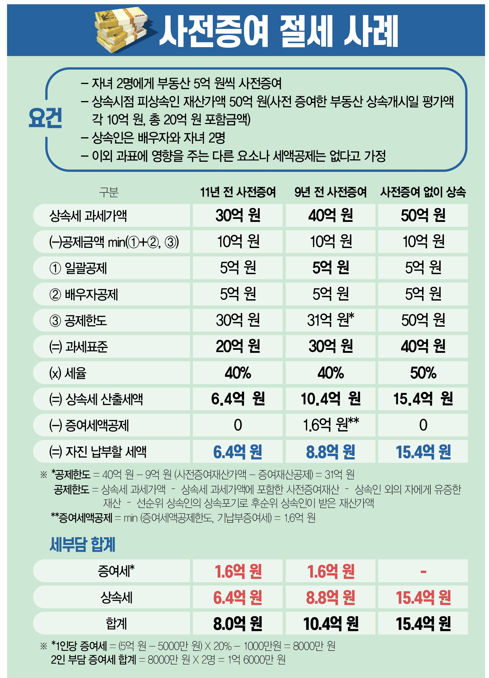

상속세와 증여세에는 다양한 사례가 있으므로, 과세를 피하기 위해서는 전략적 절세 전략을 세워야 합니다. 복잡한 권리 관계가 관련되어 있는 경우, 자세한 법적 기준을 알고 있는 세무사와 협력하는 것이 현명할 수 있습니다. 귀하의 상황에 맞는 계획으로 합리적인 수준에서 세금을 납부하실 수 있기를 바랍니다.