퇴직 후 연금은 생활필수품이다. 저자도 일부 연금을 받고 있는데, 연금을 받은 사례를 구체적으로 살펴보며 연금의 현실을 이해하고자 하는 포스팅입니다.1. 실제 사례를 통한 연금소득세 비교 저는 개인이 준비하는 개인연금과 퇴직연금 IRP 두 가지 연금을 받고 있습니다. 개인연금은 비과세 연금으로, 연금 수령액은 105만원인데, 세액공제액은 0이다. 반면, 지식재산권연금의 경우 연금액은 245만원, 다만, 이연퇴직연금소득세 90,980원이 발생되어 공제되므로 실제 연금액은 236만원이 됩니다.

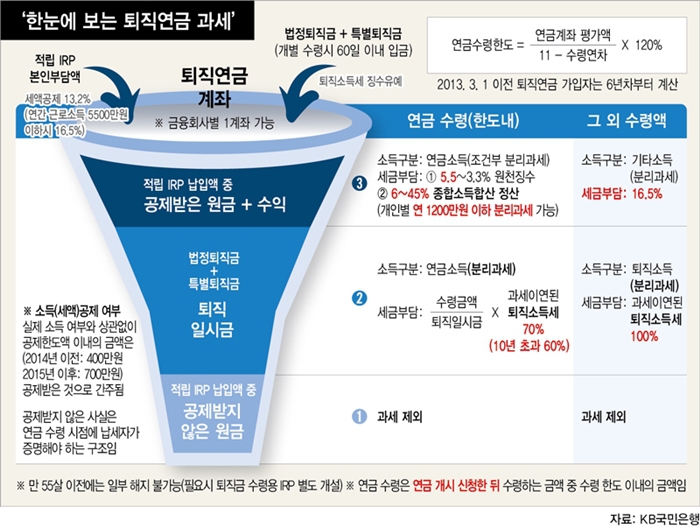

2. 연금소득 과세제도 개요 소득세법상 연금소득세는 종합소득세, 분류과세, 비과세로 구성되어 있습니다. 국민연금, 공무원연금, 군인연금, 교원연금 등 공적연금은 다른 소득과 합산해 무조건 종합과세된다. 퇴직연금은 퇴직소득에 포함되며, 종합소득에는 포함되지 않습니다. 개인연금은 연금저축과 연금보험으로 구분됩니다. 연금저축(연금계좌)은 연간 1,200만원을 초과하면 종합과세 또는 분류과세, 그 이하이면 분류과세됩니다. 비적격연금(일반연금)은 대부분 비과세 상품으로 과세 대상이 아니며, 종합과세 대상에도 포함되지 않습니다.

그 중 퇴직연금과 연금보험으로 연금을 받고 있으며, 비과세와 퇴직연금소득세가 발생하고 있습니다. 좀 더 자세히 확인해 보겠습니다.3. 비과세기회연금 연금수령 비과세 개인연금은 제가 생명보험사인 삼성생명보험에 별도로 가입한 상품으로, 10년간 보험차익에 대한 비과세 상품이었습니다. 보험료 납부 시 소득공제, 세액공제 등 세제혜택이 없고, 연금으로 수령 시 연금소득, 이자소득, 기타소득에 대해 세금이 면제되는 연금입니다. 따라서 비과세소득이기 때문에 종합소득이나 금융소득에 반영되지 않으며, 지역가입자 보험료 계산이나 부양가족 소득요건에도 반영되지 않는 정말 좋은 상품입니다. 아래는 개인연금 수령 시 보험회사에서 보내는 카카오톡 연금 수령 통지서입니다.

지금도 개인연금은 종신연금이라 가입시 비과세 혜택도 있으니 미리 가입할 여력이 되신다면 노후 준비를 위한 좋은 선택이라고 생각합니다.4. 퇴직연금에 대한 이연법인세 반영 퇴직연금에 대한 소득세는 근속연수공제와 환산급여공제를 통해 계산하고, 최종 산출세액과 퇴직소득세액을 산출합니다. 예를 들어 2023년을 기준으로 퇴직소득세를 계산하면 20년 근속 퇴직자의 퇴직소득이 2억원이면 세액은 7,025,000원, 퇴직소득이 100이면 세액은 1,120,000원이 된다. 백만 원. 자세한 계산내역 및 계산방법은 블로그 포스팅 ‘2023년 퇴직소득세 개혁과 그 영향(장기근속:네이버블로그(naver.com)’)을 참고하시기 바랍니다.

퇴직금을 연금으로 받고 있는데 카카오톡 안내에서는 이렇게 하더군요. 연금수령액은 월 2,451,199원이며, 수급기간은 10년 이내 수령시 연금소득세 90,980원이다. 연금소득세율은 3.71%로 상대적으로 낮은 세율이다.

5. 소소한 생각 노령화·장수시대가 심화되면서 은퇴 이후의 장기생활을 국가에만 맡길 수 없는 것이 현실이다. 국민연금, 기초연금 등 공적연금은 노후생활에 기본적인 지원이 되겠지만, 더 나은 노후를 위해서는 연금을 스스로 준비해야 한다는 생각을 늘 생각해 왔습니다. 퇴직과 동시에 연금을 받게 된 것은 신중한 결정이었습니다. 즉, 연금이 우리 삶에 던지는 메시지의 현실은 여유롭고 여유로운 노후생활을 위해 연금을 준비해야 한다는 것인 것 같습니다. 특히 세액공제, 비과세, 분류과세 등 연금과세 제도를 잘 활용하시기 바랍니다. 더 나아가 고소득 시대에 높은 세금을 노년으로 미루는 우리 후배들의 현명한 삶을 기대합니다. 감사합니다.