아파트 중도금대출 청약 재당첨 제한

공동주택 중도금대출 – 청약시 자금계획

정기구독 재당첨 제한으로 미리 챙겨야 하는 재무설계

경쟁률이 매우 높기 때문에 청약 당첨이 말처럼 쉽지는 않습니다. 다만, 열심히 청약에 당첨된 후 모금계획에 차질이 생기면 과열된 격투구에서 이기면 10년간 재당첨 제한이 되니 아무리 많이 이겨도(승리 우선 생각) 나중에!) 권한을 확인하고 구독을 입력해야합니다.

공동주택 중도금대출 – 청약시 자금계획

특히 전세자금대출에 이어 중도금대출도 막힌다는 기사가 있어서 오늘은 매매신청시 매매가를 기준으로 펀드플랜을 짜는 방법을 공부하고 정리하는 포스팅입니다. 부린입장에서 공부한거라 부동산 사주들은 쉽게 돌아가는데… 콘도미니엄 아파트 펀드플랜 계약금 > 중도금 > 잔금

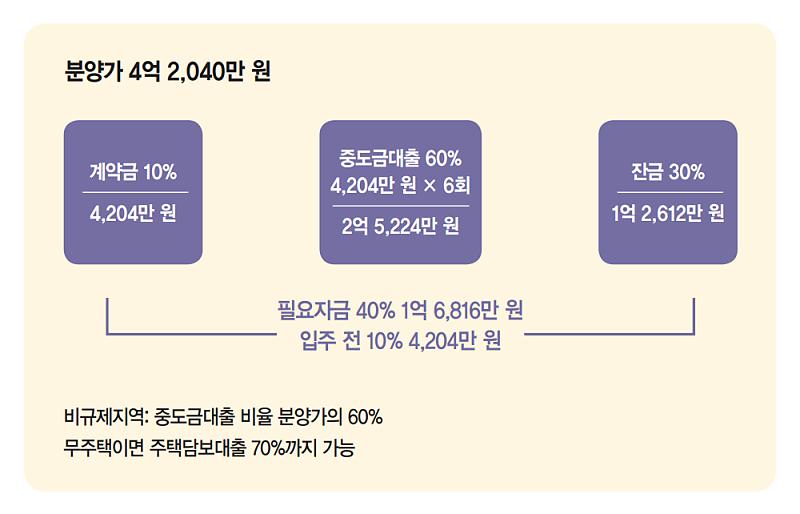

한국 분양시장의 대부분은 건설사들이 먼저 살기 위해 손을 든 사람들이 낸 돈으로 아파트를 짓고 2~3년 뒤에 입주하는 분양 시스템이다. 그래서 아파트 매매공시를 보면 보통 아래와 같이 계약금 > 중도금 > 잔금납부의 3단계로 돈을 내게 됩니다. 경우에 따라 각 아파트의 계약금은 전체 판매 가격의 10%이고 다른 경우에는 20%입니다. 다음 주에 분양될 평촌 엘프라우드 매매가를 보면 일별 지급금액이 계약금 20%, 중도금 60%, 잔금 20% 비율로 나와 있습니다. 여기서 초록색으로 표시된 계약금과 남은 중간금은 본인이 부담해야 하는 최소한의 비용이라고 할 수 있습니다.

공동주택 중도금대출 – 청약시 자금계획

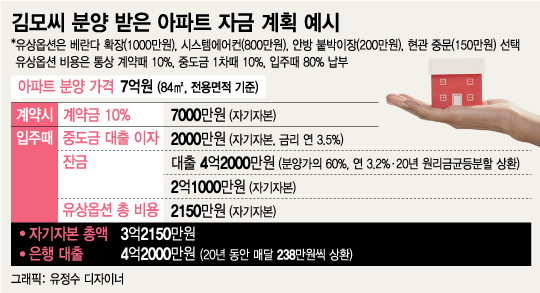

자기부담금은 자기자본으로 납부해야 하는 금액입니다. 아파트 매매의 경우 투기과열지구 금액의 최대 40%, 통제구역 금액의 50%까지 공사 과정 중 중도금 대출을 통해 상환할 수 있다. 집단대출이기 때문에 개인 자산/소득 등 기준에 관계없이 대출이 가능합니다. 이후 잔금은 입주시 납부합니다. 잔금 납부시 입주시 시세인 감가상각액을 기준으로 주택담보대출이 가능합니다. 지금처럼 집값은 계속 오르고 분양가 대비 주택 시세는 오르기 때문에 집값으로 담보대출을 받고 중도금 대출을 갚아 잔금을 갚는 데 쓸 수 있다. . 잔금대출은 담보대출을 기준으로 산정할 수 있는데 이 부분은 별도 포스팅으로 정리하도록 하겠습니다. 중도금 대출보증기관별 대출보증 한도

아파트 매매시 중도금 대출 보증인은 2명입니다. “주택도시보증공사”인 HUG가 있고 “한국주택금융공사”인 HF가 있습니다. 평촌엘프라우드의 경우 아래와 같이 분양공고에 주택도시보증공사의 분양보증을 받았다고 명시되어 있어 허그의 분양보증 한도가 적용됩니다.

공동주택 중도금대출 – 청약시 자금계획

상대적으로 한도가 적은 규제지역 기준으로 2개 보증기관별 중도금대출 한도는 다음과 같다. 한도가 크니까 허그에서 개런티 받는게 좋습니다. – HUG : 수도권·광역시 5억원(대출한도 6억2500만원), 지방 3억원(대출한도 3억7500만원) 1억원(대출한도) 한도: 2억 5천만원)

2017년부터 개런티율을 90%에서 80%로 낮추고 개런티 한도도 허그 기준 6억원에서 5억원으로 낮췄다. 보증이 5억원으로 줄었다고 해서 대출금액이 5억원으로 줄었다고 오해할 수 있다. 오전. 하지만 투기과열지구는 중도금 대출이율이 최대 40%, 9억원을 넘으면 중도금대출이 불가능하다. 암튼 투기과열지구 기준 시세 9억원 이하 아파트는 최대 40%까지 중도금 대출을 받을 수 있다는 사실을 기억하자. 공동주택 중도금 대출 – 청약 신청 시 자금을 계획하고 있는데 안타까운 소식이 있습니다. 현행 정부의 대출 총액 규제에 따라 9억원 미만 아파트라도 중도금 대출이 막히는 경우가 많다. 부리이의 청약공부글 – 청약포인트 30포인트 1인 가구 민간분양 전략 – 주택종합청약저축(청년우대) 알아보기 – 1인가구 생애최초 특별공급 확대 – 신청방법 분양청약 – 청약홈 청약신청 실천방법 – 청약청약 신청방법